リースの知識

リースの取引関係

通常の機械設備等の売買では、ユーザーとディーラー間で売買契約がなされます。

リースの場合、リース取引の関係者は、リース対象となる機械設備等を使うお客さま(ユーザー)、その機械設備等の製造会社(メーカー)販売会社(ディーラー)、リース会社の三者で、三者の間で取引が行われます。

ユーザーは、リース料を支払うことで機械設備等を使用できます。

ディーラーは、リース会社に販売することで短期に資金回収することができます。

設備投資にリースが選ばれる理由

リース事業協会の調査では、次の理由によって設備投資にリースが使われています。

| 設備導入時に多額の資金を調達する必要がありません | ・金融機関からの惜入による導入も、リースを利用した導入でも物件を使用して利益をあげるという点で変わりはありません。「機械設備をリースする」ことで、多額の資金調達をする必要はなく、毎月一定のリース料支払いで借入と同じ効果が得られます。 ・リースを利用することで、多額の資金流出が防止でき、資金繰りが楽になります。設備投資に充当するために確保していた自己資金や借入金を事業資金や運転資金として効率的に運用することが可能となります。これにより、金融機関からの借入粋が温存され、資金調達力に余裕が生まれます。 ・機械設備を購入する場合と比べ、リース料の支払いは一定ですので手元の資金がより多く残ります。留保する資金が多ければ、運用益も増加します。 |

|---|---|

| 管理事務の省力化が図れます | ・中小企業の方は、自己購入に伴う減価償却費の計算や固定資産税その他の税金の計算・納付、保険料の支払い等の事務処理から解放されます。お客さまは毎月のリース料支払いとリース物件の使用管理だけですみ、事務の省力化が図れます。 |

| コストを容易に把握できます | ・中小企業の方は、リース料の支払いは毎月一定額であり、リース期間が定められていることから将来発生する費用が容易に把握できます。 ・リースを利用をすることで、設備投資計画や、経営計画等の立案が容易になります。 ・設備のコスト把握が容易になるため、担当従業員のコスト意識の向上にも役立ちます。 |

| 設備の使用予定期間にあわせて設備の導入ができます | ・現在は、技術革新の著しい時代であり、法定耐用年数通りに機械設備を使用していたのでは、設備が陳腐化する危険性が高くなっています。将来の使用期間を予測してリース期間を設定すれば、最新鋭の設備が活用でき、技術革新に迅速かつ機動的に対応できます。 |

| 環境関連の法制に適正に対応できます | ・リース期間及び再リース期間の満了後、リース物件をリース会社に返還すれば、リース会社が廃棄物処理法など環境関連法制に従って物件を適正に処理します。 |

| リース料は損金処理できます | ・中小企業の方は、資産の耐用年数よりも短い期間でリース期間の設定ができ、お客さまが支払うリース料は全額が経費として損金算入できます。 ・リース期間は、適正リース期間内(法定耐用年数の70%、10年以上:法定耐用年数の60%)で設定できます。リース期間を短縮することで、自己購入した場合よりも短い期間で物件価額を全額償却できるのと同等の効果があります。 ・中小企業の皆さまや300万円以下等のリース取引は、賃貸借処理を選択することができます。 |

設備投資の導入方法の比較

自己資金以外に設備を導入する方法を比較すると次のようになります。

| リース | レンタル | 割賦販売 | 金融機関借入 | |

|---|---|---|---|---|

| 物件対象 | 機械,器具,設備などの動産 | 特定の汎用物 | 機械設備全般 | 機械設備全般 |

| 所有権 | リース会社 | レンタル会社 | お客さま 〔代金完済までは所有権留保〕 |

お客さま |

| 中途解約 | 原則できない | できる | 原則できない | 原則できない |

| 保守・修理 | お客さま | レンタル会社 | お客さま | お客さま |

| 終了時 | 物件返還または再リース | 物件返却または契約更新 | お客さまの所有資産 〔所有権留保解除〕 |

お客さまの所有資産 |

| 管理事務 | リース会社 | レンタル会社 | お客さま | お客さま |

※管理事務:購入手続き、固定資産税の申告・納付、保険料の支払いなど。

リースの会計税制

リースとは、お客さまが選定された機械設備等を、リース会社がお客さまに代わって購入し、お客さまはその機械設備等をリース料を支払い使用する契約する取引です。リースは、一般的にファイナンス・リースとオペレーティング・リースに分類されます。

1.リースの種類

リースとは、お客さまが選定された機械設備等を、リース会社がお客さまに代わって購入し、お客さまはその機械設備等をリース料を支払い使用する契約する取引です。リースは、一般的にファイナンス・リースとオペレーティング・リースに分類されます。

○ファイナンスリース

ファイナンスリースは、リース期間中、原則解約できない契約で、お客さまが選定された機械設備費用、固定資産税、保険料などの費用を、リース料としてお支払いいただきます。

○ オペレーティングリース

オペレーティングリースは、ファイナンスリース以外のリース取引で、リース期間終了時の残存価格を設定してリース料を算出するリース取引です。

2.リース会計基準(ファイナンスリース)

ファイナンスリースは、リース期間の中途において契約を解約できないリース取引(解約不能)で、お客さまが、リース物件による経済的利益を得て、リース物件の使用によるコストを負担するリース取引(フルペイアウト)です。

このフルペイアウトとは、次の現在価値基準、経済的耐用年数基準のいずれかに該当することです。

○ 現在価値基準

リース料総額の現在価値が、リース物件の購入額の概ね90%以上であるリース取引です。

○ 経済的耐用年数基準

解約できないリース期間が、リース物件の経済的耐用年数の概ね75%以上であるリース取引です。(税務上は、この基準はありません。)

3.リース税制

税務上のリース取引は、会計上のファイナンスリース取引と同じです。

リース取引とは、資産の賃貸借のうち、次の要件の全てを満たすものをいいます。

① リース期間中の中途解約が禁止されているものであること、または賃借人が中途解約する場合には未経過期 間に対応するリース料の額の合計額のおおむね全部(原則として90%以上)を支払うこととされている。

② 賃借人がリース資産からもたらされる経済的な利益を実質的に享受することができ、かつ、リース資産の使用に伴って生ずる費用を実質的に負担すべきこととされている。

4.所有権移転外リース取引と所有権移転リース取引

所有権移転外リース取引とは、リース取引のうち、次のいずれにも該当しないものです。次のいずれかに該当するものは所有権移転リース取引となります。

① 無償譲渡条件付きリース取引

リース期間の終了時又は中途において、そのリース取引に係る契約において定められているリース取引の目的とされているリース資産が無償又は名目的な対価の額でそのリース取引に係る賃借人に譲渡されるもの

② 割安購入選択権付きリース取引

賃借人に対し、リース期間の終了時又は中途においてリース資産を著しく有利な価額で買い取る権利が賃借人に与えられているもの

③専属使用資産のリース取引

賃借人の特別な注文によって製作される機械設備のように、リース資産の種類、用途、設置の状況等に照らし、リース資産がその使用可能期間中その賃借人によってのみ使用されると見込まれるものであること

④識別困難な資産のリース取引

LED電球や建築用足場材のように、リース資産の識別が困難であると認められるもの

⑤リース期間が耐用年数に比べて相当短いリース取引

リース期間がリース資産の法定耐用年数に比して相当短いもの。賃借人の税の負担を著しく軽減することになると認められるもの。

なお、「リース期間がリース資産の法定耐用年数に比して相当短いもの」とは、リース期間がリース資産の法定耐用年数の70%(法定耐用年数が10年以上のリース資産については60%)に相当する年数(1年未満の端数切捨て)を下回る期間であるものをいいます。

5.ファイナンスリースと賃貸借

① リース物件の選定について

不動産賃貸借やレンタルは、賃貸人が保有している土地や建物、または特定の商品を取引の対象としています。それに対して、ファイナンスリースは、お客さまが選択した機械設備等をリース契約の対象としています。

② ファイナンスリースの特徴

フルペイアウト:お客さまが、リース期間中に支払うリース料で、機械設備等の費用をご負担いただきます

③ リース期間中の解約について

原則として、リース期間中、契約を解約することはできません。

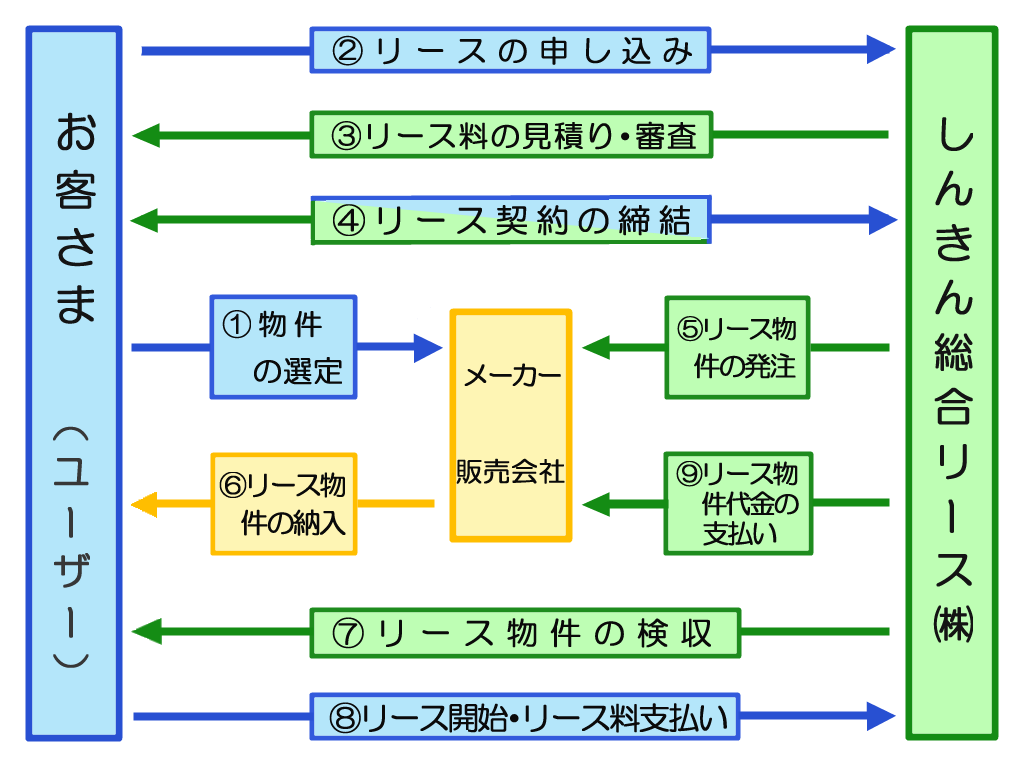

リース契約開始まで

| 1.物件の選定 | お客さまとメーカー・販売会社(ディーラー)の間で、物件を選定し、機種・仕様・価格・納期などを決定していただきます。(下図①参照) |

|---|---|

| 2.リースの申し込み | お客さまからリースのお申し込みをいただきます。その際、物件の見積書、決算書(直近3期分)などの資料をご提出いただきます。(下図②参照) |

| 3.リース料の見積り・審査 | リースの申込みに対して、リース料を試算し、お客さまへ御見積書をご提示します。弊社で提出いただいた書類に基づき審査を行います。ただし、審査の結果、ご要望にお応えできない場合もございますので予めご了承ください。(下図③参照) |

| 4.リース契約の締結 | 審査後、リース契約を締結します。契約の際、商業(法人)登記簿謄本と印鑑証明書のご提出をお願いいたします。(下図④参照) |

| 5.物件の発注 | 当社は、契約後、メーカー・ディーラーへ当社の注文書を発行し、リース物件の発注を行います。次にメーカー・ディーラーより当社所定の注文請書を発行していただき、売買契約が成立します。(下図⑤参照) |

| 6.物件の納入 | 物件は注文書に基づきメーカー・ディーラーより直接お客さまの指定場所へ納品されます。(下図⑥参照) |

| 7.物件の検収 | 納入された物件を検査・試運転・テストなどして検収が済み次第、お客さまから当社へ物件借受証をご提出いただきます。(下図⑦参照) |

| 8.リース開始 | 物件借受証の提出、第1回リース料及び前払リース料を現金にてお支払いいただき、リースがスタートします。(下図⑧参照) |

| 9.物件代金の支払い | 弊社からメーカー・ディーラーに物件の購入代金をお支払いします(下図⑨参照) |

リース用語

1.ファイナンスリースに関する用語

| Q.ファイナンスリース | A. ファイナンスリースは、ユーザーが物件価額と付随費用のおおむね全額をリース料としてお支払いいただくこと(フルペイアウト)、リース期間中の解約が禁止されていること(中途解約禁止)の2つの要件を満たすリース取引です。 |

|---|---|

| Q. 所有権移転外ファイナンスリース | A. 所有権移転ファイナンスリース取引以外のファイナンスリース取引をいいます。 所有権移転ファイナンスリース取引は、譲渡条件付きリース取引、割安購入選択権付きリース取引、特別仕様物件のリース取引が該当します。これらに該当しないファイナンスリース取引が所有権移転外ファイナンスリース取引となります。 |

| Q. リース料 | A. リース料には、リース物件の購入価額、固定資産税(標準税率1.4%)、動産総合保険料、金利が含まれています。 |

| Q. 前払リース料 | A. リース開始時に、通常3か月分程度を前払リース料として預かる保証金的性格をもったリース料で、リース期間の最終相当月分に充当します。この前払分の金利相当額はリース料の減額効果として反映されます。 |

| Q. リース料率 | A. 月額リース料の物件価額に対する割合(%、税抜き)のことです。 金銭の貸し借りの金利とは異なります。たとえば、物件価額100万円で、月額リース料2万円、リース期間5年(60か月)の場合、リース料率は、(2万円÷100万円)×100%=2%となります。したがって、リース料総額が同じでもリース期間の長短によりリース料率は異なります。通常、リース取引で「レート」という場合は、「リース料率」をいいます。 |

| Q. 適正リース期間 | A. 税法上、所有権移転外リース取引と認められる期間のことです。課税上の弊害を避けるために、リース期間が物件の法定耐用年数の70%(法定耐用年数が10年以上の場合は60%。端数切り捨て)を下回る期間かどうかにより判定します。 |

| Q. フルペイアウト | A. ユーザーが、リース物件の購入代金、金利、固定資産税、保険料などリース取引に要する費用のおおむね全額をリース料として支払うことをいいます。 |

| Q. ノン・キャンセラブル | A. リース期間中の解約ができないことをいいます。 |

| Q. 再リース | A. リース契約期間が満了した後、その物件を引き続き借りることをいいます。 通常、契約に再リース条件を決め、リース満了後、リース物件を継続して使用する場合には、その条件で1年間契約を更新することができます。 再リース契約の期間は1年で、再リース料は、原則、基本リース期間中の年間リース料の10分の1となります。 なお、お客様の都合により、再リース契約を中途で解約されても再リース料は返還されません。 |

| Q. リースアップ | A. リース期間が終了することをいいます。 |

| Q. ユーザー | A. リース取引においては、リース物件を使用されるお客さまのこと。 |

| Q. サプライヤー | A. リース取引においては、リース物件を販売する売主(メーカー・ディーラー)のこと。 |

| Q. レッサー、レッシー | A. レッサーは物件の所有者であるリース会社(賃貸人)のことで、 レッシーは物件の借手であるユーザー(賃借人)のことをいいます。 |

| Q. 物件借受証 | A. リース物件の納入後、お客さまがリース物件の検査を完了したことを確認したうえで、リース会社へ交付する文書です。物件借受証の借受日からリースが開始します。 |

| Q.リース会計基準 | A. リース会計基準は、リース取引の会計処理について定めたものです。この基準の適用を受けるのは、「金融商品取引法の適用を受ける会社とその子会社・関連会社」、「会計監査人を設置する会社とその子会社」で、上場会社、会社法上の大会社などが該当します。なお、中小企業等は、「中小企業会計指針」に基づく会計処理を行うことができます。したがって、中小企業等は、賃貸借処理を行うことができます。ただし、法人税法上は、所有権移転外ファイナンス・リース取引は売買として取り扱われますので、償却費として経理したものとされます。 |

2.自動車リースに関する用語

| Q. メンテナンスカーリース | A. リース物件のメンテナンス(定期保守や修理)が含まれたリースのことをいいます。代表的なものは自動車リースで、タイヤ・バッテリー交換、オイル交換や車検、定期点検などが付加されています。 |

|---|---|

| Q. リースバック(セール・アンド・リースバック) | A. お客さまの所有する物件をリース会社に売却し、その物件をリース会社からリースを受ける取引をいいます。税法上は、自動車リースにおいて社用車をすべてメンテナンス・リースに切り替え、一括してリースバックする場合など、 管理事務の省力化等のために行われるという合理的な理由がある場合には、税務上リース取引として認められます。 |

| Q. クローズドエンド | A. リース契約期間満了後、車両の残存価格を精算しないでリース会社に車両を返却する方式のこと。お客様に対して残存価額は明示せず、残存価額の変動に伴うリスクはリース会社が負うものです。 |

| Q. オープンエンド | A. お客様との間で車両の残存価額を明示した上でリース契約を締結し、リース契約期間満了時に、車両の残存価格を契約当初設定したものと、満了時点での市場価格との差額を精算する方式のこと。 |

リースについて、詳しく知りたい方は、リース事業協会や国税庁のホームページをご参照ください。