リース会計税制

リースとは、お客さまが選定された機械設備等を、リース会社がお客さまに代わって購入し、お客さまはその機械設備等をリース料を支払い使用する契約する取引です。リースは、一般的にファイナンス・リースとオペレーティング・リースに分類されます。

リースの種類

ファイナンスリース

ファイナンスリースは、リース期間中、原則解約できない契約で、お客さまが選定された機械設備費用、固定資産税、保険料などの費用を、リース料としてお支払いいただきます。

オペレーティングリース

オペレーティングリースは、ファイナンスリース以外のリース取引で、リース期間終了時の残存価格を設定してリース料を算出するリース取引です。

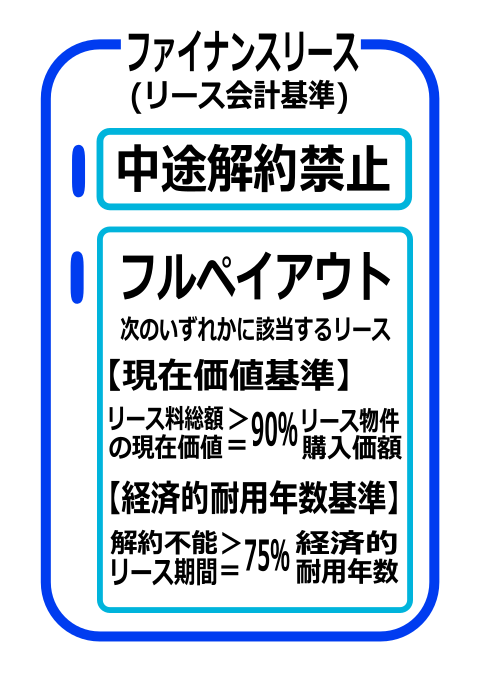

リース会計基準(ファイナンスリース)

ファイナンスリースは、リース期間の中途において契約を解約できないリース取引(解約不能)で、お客さまが、リース物件による経済的利益を得て、リース物件の使用によるコストを負担するリース取引(フルペイアウト)です。

このフルペイアウトとは、次の現在価値基準、経済的耐用年数基準のいずれかに該当することです。

・現在価値基準

リース料総額の現在価値が、リース物件の購入額の概ね90%以上であるリース取引です。

・経済的耐用年数基準

解約できないリース期間が、リース物件の経済的耐用年数の概ね75%以上であるリース取引です。(税務上は、この基準はありません。)

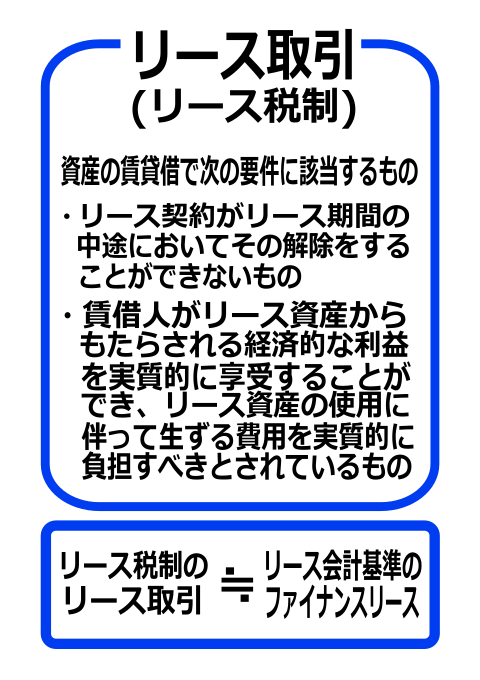

リース税制

税務上のリース取引は、会計上のファイナンスリース取引と同じです。

リース取引とは、資産の賃貸借のうち、次の要件の全てを満たすものをいいます。

1.リース期間中の中途解約が禁止されているものであること、または賃借人が中途解約する場合には未経過期間に対応するリース料の額の合計額のおおむね全部(原則として90%以上)を支払うこととされている。

2.賃借人がリース資産からもたらされる経済的な利益を実質的に享受することができ、かつ、リース資産の使用に伴って生ずる費用を実質的に負担すべきこととされている。

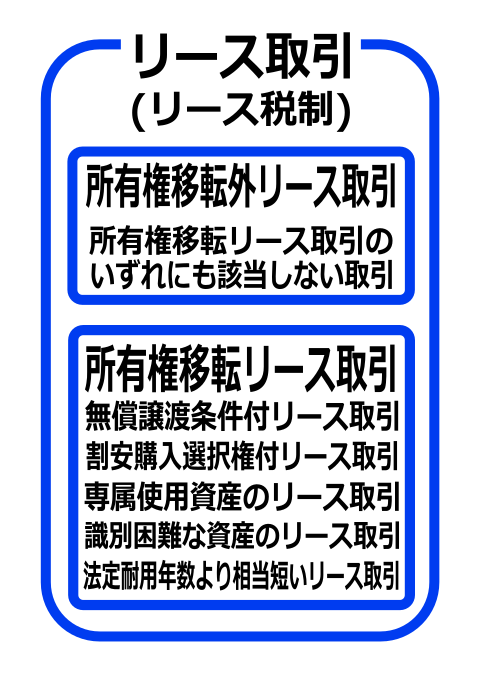

所有権移転外リース取引と所有権移転リース取引

所有権移転外リース取引とは、リース取引のうち、次のいずれにも該当しないものです。次のいずれかに該当するものは所有権移転リース取引となります。

・無償譲渡条件付きリース取引(リース期間の終了時又は中途において、そのリース取引に係る契約において定められているリース取引の目的とされているリース資産が無償又は名目的な対価の額でそのリース取引に係る賃借人に譲渡されるもの)

・割安購入選択権付きリース取引(賃借人に対し、リース期間の終了時又は中途においてリース資産を著しく有利な価額で買い取る権利が賃借人に与えられているもの)

・専属使用資産のリース取引(賃借人の特別な注文によって製作される機械設備のように、リース資産の種類、用途、設置の状況等に照らし、リース資産がその使用可能期間中その賃借人によってのみ使用されると見込まれるものであること)

・識別困難な資産のリース取引(LED電球や建築用足場材のように、リース資産の識別が困難であると認められるもの)

・リース期間が耐用年数に比べて相当短いリース取引(リース期間がリース資産の法定耐用年数に比して相当短いもの。賃借人の税の負担を著しく軽減することになると認められるもの)

なお、「リース期間がリース資産の法定耐用年数に比して相当短いもの」とは、リース期間がリース資産の法定耐用年数の70%(法定耐用年数が10年以上のリース資産については60%)に相当する年数(1年未満の端数切捨て)を下回る期間であるものをいいます。

リースの種類やリース会計基準・リース税制についてのイメージ

ファイナンスリースと賃貸借

リース物件の選定について

不動産賃貸借やレンタルは、賃貸人が保有している土地や建物、または特定の商品を取引の対象としています。それに対して、ファイナンスリースは、お客さまが選択した機械設備等をリース契約の対象としています。

ファイナンスリースの特徴

フルペイアウト

お客さまが、リース期間中に支払うリース料で、機械設備等の費用をご負担いただきます

リース期間中の解約について

原則として、リース期間中、契約を解約することはできません。